原标题:贝达药业业绩之殇:降价压力明显 创始团队走向解散

【深度】一家抗癌药企的业绩之殇

贝达药业的核心产品埃克替尼不仅要与4个进口新药进行厮杀,还要面对多个国产仿制药竞品的挤压,而这将导致降价压力进一步加剧,降低公司盈利能力。

图片来源:视觉中国

单品打天下的贝达药业出现了六年以来的首次业绩下滑。近日公布的2017年年报显示,这家公司营收、净利双双下降,上市第二年业绩即变脸,业绩压力进一步凸显。

数据显示,2017年贝达药业实现营收10.26亿元,同比微降0.84%;但公司净利润下滑明显,同比降幅超过30%,盈利规模与上年相比下降1.11亿元至2.58亿元。

盈利能力下滑的局面迫使公司管理层采取了财务上相对激进的做法,将近1.78亿元的研发支出予以资本化。这一措施导致公司净利润提升将近8000万元。如果不是这一变相“增加”利润的会计处理方式,贝达药业2017年的业绩将会更加糟糕。

贝达药业因研发出国内首个小分子靶向抗癌新药埃克替尼(商品名凯美纳)一举成名,其在2011年7月获批上市后成为贝达药业近乎唯一的业绩来源。但随着降价压力到来,公司产品单一风险逐渐暴露,继多年增速持续放缓后,去年业绩出现上市后首降,未来竞争加剧并由此带来的降价压力仍将是公司需要持续面临的挑战。

而为了破除产品单一风险,贝达药业意图通过加强研发和扩张收购丰富产品线,但也由此带来诸多问题,且成效存在不确定性。

业绩疲态暴露产品困境

贝达药业历时10余年研发出的埃克替尼是国家一类新药,主要用于表皮生长因子受体(EGFR)基因具有敏感突变的局部晚期或转移性非小细胞肺癌(NSCLC)患者的一线治疗,是世界第三个、中国第一个小分子靶向抗癌药,2016年初获得国内化学制药行业首个国家科技进步一等奖,公司创始人丁列明、王印祥、张晓东也因此被称为“贝达三剑客”。

作为贝达药业业绩核心,埃克替尼在上市七年的时间里营收规模增长16倍,并在2016年首次实现营收超过10亿元,成为国内为数不多的单一药品超过10亿元的明星产品。中国癌症患者的增长是公司业绩增长的温床。

但这背后也有着不容乐观的现实,贝达药业(埃克替尼)收入规模自2014年突破7亿元以后,业绩增速疲态尽显,再无此前超过50%的高速增长,并在2017年首次出现营收下滑。

产品价格下降是导致贝达药业业绩增长乏力最关键因素。埃克替尼于2015年参与首批国家药品采购价格谈判,根据2016年5月的谈判结果,该产品采购价格下降54%(降价后为1399元/盒,7天用量)。

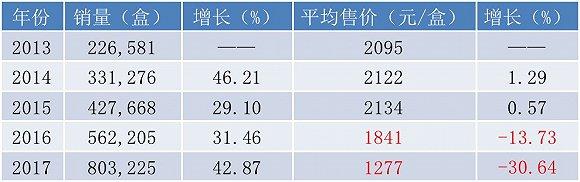

从2016年第四季度开始,各地陆续将埃克替尼按上述大幅降价后的谈判价格进行挂网采购,这也倒逼埃克替尼出厂价进一步下降。界面新闻记者根据贝达药业的招股书和近两年年报,梳理出埃克替尼近五年来的收入和销量情况(按21片/盒计),并据此测算出平均售价,结果表明近两年该产品降价明显。

近五年埃克替尼的平均售价情况 资料来源:公司招股书、年报、界面新闻研究部

测算数据显示,2017年埃克替尼的平均售价相比高峰时期2015年的2134元的平均售价下降超过40%。该产品自2013年至2015年的平均售价均在2000元/盒之上,并保持小幅增长,2015年达到2134元/盒的顶峰;但2016年下降至1841元/盒,同比降幅接近14%;2017年随着各地陆续执行谈判价格,降价压力更为明显,平均售价滑落至1277元/盒,同比下降超30%,与上述谈判后的采购价格相比下降近10%。

2017年2月,埃克替尼被纳入人社部公布的新版国家医保目录。未来随着新版医保目录和控费政策力度加大,降价仍将是埃克替尼无法逃避的困境。

对于业绩下降原因,贝达药业在财报中解释称,埃克替尼在各地陆续执行国家医保谈判价格,产品降价幅度较大,而医保带来的放量尚未明显体现。目录发布后,由于各地医保从方案制订到落地执行有较长的工作流程,市场的衔接困难给埃克替尼的销售带来了极大的挑战。

这也道出了埃克替尼的另外一个困境:市场开拓受阻。但是造成这一困境的显然不仅仅是由于公司所说的市场衔接因素,更多还是市场竞争问题。

竞争和降价压力将加剧

目前,在埃克替尼的适应症领域,与之抗衡的还有两大进口产品,即分别来自英国阿斯利康的吉非替尼(商品名易瑞沙)和瑞士罗氏制药的厄洛替尼(商品名特罗凯),这三者是国内肺癌靶向药物市场的支柱产品,之间的收入规模差距也在不断缩小。

同样受国家药品采购价格谈判影响,吉非替尼在2016年5月降价55%(降价后2358元/盒,10天用量)。按天来算,吉非替尼患者每天的费用为235.8元,而埃克替尼每天的费用为199.9元(参照2016年5月谈判后价格)。二者相比之下,埃克替尼仅便宜15%左右。

这导致埃克替尼价格优势有所丧失。为应对降价带来的不利影响,各方就只能在市场开拓方面加大力度。为此贝达药业去年新增37名销售人员,推动埃克替尼销量实现近四成增长,但依旧未能完全弥补降价带来的损失,产品收入最终出现下降。

反观吉非替尼,尽管医保降价同样影响其售价,但是由于较好的性价比以及患者的认同,吉非替尼实现了销量的较好增长。据阿斯利康财报,吉非替尼2017年在国内实现收入1.44亿美元(约合人民币9亿元),与埃克替尼的营收规模差距不大。

加入肺癌治疗靶向药竞争格局的还有罗氏制药。罗氏制药在2016年8月也主动宣布厄洛替尼降价30%,同吉非替尼一样,厄洛替尼也将继续构成未来埃克替尼的重要市场阻力。

毋庸置疑,作为在国内上市的第一代肺癌靶向药物,埃克替尼、吉非替尼、厄洛替尼三大创新药之间的“战争”未来会越来越激烈,同时随着更多竞品入局抢食,降价或将成为竞争策略。但是如果没有市场规模的扩张和销量的足够增长,势必将降低其盈利能力。

从行业来看,肺癌是中国死亡率和发病率均排名第一的恶性肿瘤疾病,其中非小细胞肺癌占所有肺癌患者的85%左右。近日国家癌症中心发布的有关报告显示,中国肺癌每年新发病例达78.1万,未来仍将保持上升。

这意味着未来这一块市场“蛋糕”会越来越大,加之可观的毛利水平,各大产品自然会不甘落后,形成你追我赶的局面;同时也将吸引其他对手的觊觎,此前已有两个升级换代的同类靶向创新药加入国内市场争夺。

2017年2月,德国药企勃林格殷格翰的第二代肺癌靶向药物阿法替尼(商品名吉泰瑞)在国内获批注册;之后不久,阿斯利康的第三代肺癌靶向药物奥希替尼(商品名泰瑞沙)又获批在中国上市。这两款进口新药均比埃克替尼更具临床优势。

此外,最新政策对进口新药也实施税收优惠。国务院要求从今年5月1日起对进口抗癌药实施进口零关税,加快创新药进口上市。这对进口新药来说无疑是一大利好,有利于减轻其税务负担,带来进口新药价格的下降,那么国产的埃克替尼价格优势将进一步缩小,现有市场格局面临重塑。

但更加残酷的是,真正构成挑战的恐怕还不是上述进口新药,而是价格更为低廉的国产仿制药。随着吉非替尼、厄洛替尼在国内的原研专利于2016年到期,国内已有诸多企业加紧布局,并取得突破进展。

2017年2月,齐鲁制药(海南)有限公司研发的吉非替尼片率先迎来上市,且在今年发布的首批仿制药一致性评价中获得通过。该产品价格比降价后的原研药还要低1/3左右,患者日费用仅为160元左右,大幅度低于贝达药业的埃克替尼。因此该产品一上市就获得可观收入,去年实现产值5.2亿元,公开数据预测今年有望超过10亿元,届时将与埃克替尼的差距迅速缩小。

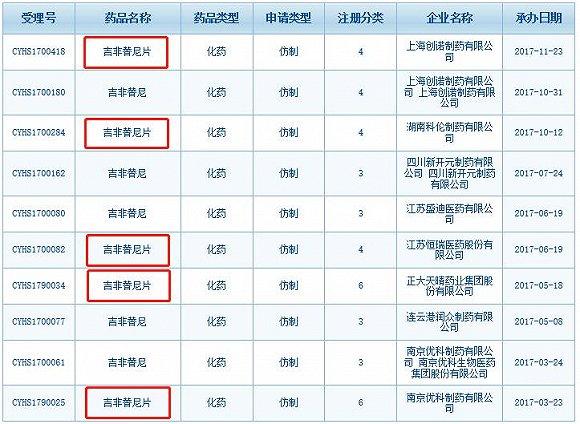

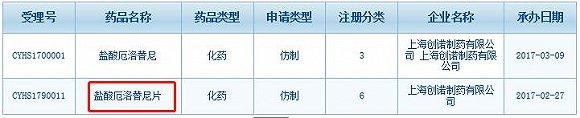

此外,根据原国家食药监总局药品审评中心(CDE)官网查询结果,自去年以来已有正大天晴药业、江苏恒瑞医药、湖南科伦制药、江苏天士力帝益药业等7家企业的吉非替尼片生产申请先后获得受理,目前均处于在审状态;上海创诺制药申报的厄洛替尼仿制药生产申请目前也处于在审,或将成为国内首仿。

目前吉非替尼和厄洛替尼仿制药报产在审的8家企业 资料来源:CDE官网

这意味着,埃克替尼不仅要与4个进口新药进行厮杀,还要面对多个国产仿制药竞品的挤压,包括目前已构成挑战的1个上市产品和不久后或将获批上市的8个仿制药。竞争激烈程度可见一斑,这将导致降价压力进一步加剧。

一般而言,仿制药与原研药相比在价格上会更具优势,且疗效相当,患者的取向不言自明。那么为应对市场竞争,原研药降价或将成为竞争策略,而埃克替尼为保持价格优势,也只能采取进一步降价措施,加之市场规模由于多个竞品挤压,以价换量恐怕无法实现,产品盈利无疑会